En materia de finanzas personales y seguros, las rentas vitalicias son percepciones periódicas de ingresos por una inversión previa mantenida durante años en un producto financiero (fondo de inversión), un seguro de vida ahorro o por la obtención de un capital por «desacumulación de ahorro» (por ejemplo, por la venta del piso de la playa que ya no se necesita). En este post analizo para ti las modalidades de renta vitalicia La Caixa comercializadas por la aseguradora de Caixabank, VidaCaixa S.A.U.

Tabla de Contenidos

A quién interesan las rentas vitalicias

Estos productos están pensados para personas próximas a la jubilación o ya jubiladas que dispongan de un capital importante por haber vendido una casa, o un negocio por ejemplo, o por haber recuperado una inversión y lo quieren administrar en forma de flujo de ingresos periódico mientras vivan.

Los interesados confían su «capital» ahorrado a una aseguradora como VidaCaixa que, garantizando algo de rentabilidad a ese capital, le garantice un pago periódico el resto de su vida. Y en algunos casos un capital a sus herederos en caso de morir.

Es decir, que son productos pensados para personas en su madurez, con una buena hucha de ahorros y a las que les seduzca la idea de complementar su pensión de jubilación con una renta mensual adicional. Y sobre todo la idea de «vitalicia», es decir, que eso será así hasta que fallezca el tomador o incluso su cónyuge. También para los que tengan un capital importante en la jubilación y quieran «dosificarlo» en cobros periódicos con buen tratamiento fiscal (ver más abajo).

Con una renta vitalicia se cubre por tanto la bajada de escalón que verán tus ingresos entre la última nómina que percibas y la pensión pública de jubilación. Es decir, se compensa la tasa de sustitución que tenderá a agrandarse los próximos años para equipararnos con el resto de países de nuestro entorno, y con un buen tratamiento fiscal.

Renta vitalicia La Caixa

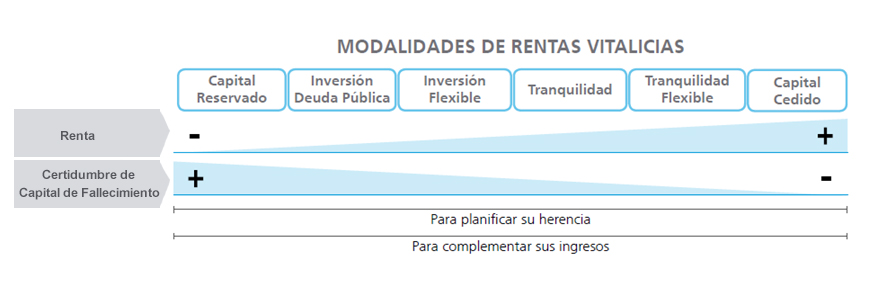

La Caixa ofrece seis modalidades de renta vitalicia, pensando en el propósito con el que se aportará el capital ahorrado.

En este gráfico de la web de Caixa puedes ver que los primeros productos están más pensados para tomadores mayores con riesgo de fallecer y que quieren dejar sus ahorros en forma de capital en caso de fallecimiento a sus beneficiarios. Por contra, cuanto más a la derecha, están pensadas para inversores que quieren beneficiarse de unas rentas vitalicias mayores mientras vivan, sin importarles tanto la cobertura de fallecimiento (puede que no tengan descendientes).

Aquí te las explico.

Renta Vitalicia Capital Reservado

Caixa dice así en su publicidad de esta renta vitalicia:

Disfruta de un extra en tus ingresos con la tranquilidad de que, en caso de fallecimiento, tus beneficiarios recibirán el 100 % del capital aportado, más un 1 % adicional con un máximo de 500 €.

Si te fijas, el perfil de quien contrate este seguro es tener ingresos mensuales adicionales a su jubilación pero también dejar bien pertrechados a sus herederos (cónyuge / hijos o quienes se designen en el seguro como tales) en caso de fallecer. Caixa además de dar a los herederos el 100% del capital ahorrado abonará a sus beneficiarios hasta 500 euros en caso de fallecimiento.

En este caso, la renta periódica a percibir es pequeña. De hecho es la menor de los 6 seguros que ofrece VidaCaixa, ya que si mueres, tus herederos recibirán el 100% de tu capital aportado, aunque sin intereses (solo un 1%, con el límite de 500 euros). Por ejemplo, si el tomador mete 100.000 euros obtiene, por ejemplo, 200 euros mensuales pero en caso de fallecer a los 3 años, sus herederos obtienen los 100.000 euros íntegros y un 1% adicional con el tope de 500 eur. Como el 1% de 100.000 euros es 1.000 eur, Caixa pagará a los herederos 100.500 euros.

En esta modalidad renuncias a la rentabilidad de tu capital (se la cedes 100% a Caixa) y tu enemigo será la inflación anual acumulada desde que contrates la renta vitalicia hasta que fallezcas. No es muy recomendable como inversión porque de todo lo que La Caixa obtenga de rentabilidad con tu dinero por encima de la inflación anual, te cederá una parte en forma de renta (pequeña), pero se quedará con el resto.

Renta Vitalicia Inversión Deuda Pública

Caixa dice así en su publicidad de esta renta vitalicia:

Complementa tus ingresos con un importe de renta más elevado que el de la anterior, asumiendo que, en caso de producirse un “evento de crédito” que afecte a la inversión vinculada a la póliza, el capital de fallecimiento y el valor de rescate* se verán reducidos, pudiendo llegar a ser 0.

A modo de resumen, un “evento de crédito” es aquella situación en la que existe un incumplimiento por parte del emisor de la deuda, en el pago total o parcial de los intereses y/o capital, o cualquier cambio que se produzca en las condiciones de la inversión vinculada a la póliza que suponga un deterioro crediticio.

*El tomador asume los riesgos de las inversiones vinculadas a su contrato.

En este caso, tus ahorros invertidos en este seguro se invierten en deuda pública, que como sabes, hoy en día tiene intereses muy bajos e incluso negativos en el caso de las Letras del Tesoro. Esta modalidad no parece arriesgada pero tampoco rentable para tus ahorros.

Renta Vitalicia Inversión Flexible

Caixa dice así en su publicidad de esta renta vitalicia:

Ideal para aquellas personas que tienen experiencia en inversiones en renta variable y que desean obtener un complemento a sus ingresos, superior que en las modalidades anteriores, sin la necesidad de dejar a sus beneficiarios un capital fijo en caso de fallecimiento.

La prima se invierte en dos carteras. Al principio, se destina el 70 % a una cartera que invierte activos de renta fija y el 30 %, a una cartera gestionada que invierte en activos de renta variable, enfocada a obtener la máxima rentabilidad posible. Esta distribución se modificará durante la vigencia del contrato ya que la cartera Renta Fija va disminuyendo su valor como consecuencia del pago de las rentas mensuales.

Caixa dirige esta modalidad a inversores habituados a invertir en renta variable, pero por el tipo de producto y la edad del tomador del seguro, conservadores. Eso se ve en el peso de renta fija (más estable y menos arriesgada) sobre variable: 70% del total invertido.

Renta Vitalicia Tranquilidad

Caixa dice así en su publicidad de esta renta vitalicia:

Con este producto te beneficiarás de un importe de renta mensual más elevado, ya que el capital de fallecimiento va decreciendo en función de los años transcurridos1. En este caso, tanto el rescate* como el capital de fallecimiento para los beneficiarios tienen un límite mínimo del 16 % de la prima aportada.

1.Para clientes de 60 a 64 años, el capital de fallecimiento se reducirá un 12 % cada 5 años. Para clientes de 65 a 74 años, se reducirá un 12 % cada 4 años. Para clientes de 75 a 89 años, se reducirá un 12 % a los 2 años y, posteriormente, la reducción será cada 4 años.

*El tomador asume los riesgos de las inversiones vinculadas a su contrato.

En esta renta vitalicia predomina la renta que se obtiene mensualmente sobre el capital en caso de fallecimiento, que va decreciendo. El objetivo es obtener una renta más alta cada mes, sin importar que si te mueres, los herederos cobren todo (de hecho solo te aseguran que cobrarán como poco el 16% del capital aportado) en caso de fallecer el tomador.

Renta Vitalicia Tranquilidad Flexible

Caixa dice así en su publicidad de esta renta vitalicia:

Está dirigida a clientes que quieran obtener una mayor renta mensual garantizada a cambio de tener un capital de fallecimiento decreciente y vinculado al valor de las carteras. Respecto a la inversión, el 10 % se vincula a una cartera de renta variable y el 90 %, a una cartera de renta fija. Esta distribución se modificará durante la vigencia del contrato ya que la cartera Renta Fija va disminuyendo su valor como consecuencia del pago de las rentas mensuales.

Parecido a la anterior. El tomador o su cónyuge obtienen una renta mensual garantizada elevada y sus herederos un capital en caso de fallecimiento, pero que es decreciente y en función del valor de los productos financieros en los que se invierta el capital por la aseguradora el día de la muerte del tomador.

Renta Vitalicia a Capital Cedido

Caixa dice así en su publicidad de esta renta vitalicia:

Pensada para personas que desean optimizar al máximo sus ingresos y cobrar un importe de renta mensual más elevado que en el resto de modalidades, a cambio de no dejar un capital de fallecimiento a sus beneficiarios ni disponer de posibilidad de rescate*.

Esta modalidad es ideal para personas mayores sin descendientes. Lo que pretende es que se obtenga por el capital invertido (prima) la renta más elevada posible sin derecho a rescate ni a capital por fallecimiento. Si muere el tomador o su cónyuge, se termina el contrato de renta vitalicia. Además, una vez contratado, no hay rescate posible del capital invertido.

Fiscalidad de la renta vitalicia La Caixa

Como todas las rentas vitalicias, el importe de las rentas percibidas cada año tributa en el IRPF del perceptor en forma de rendimiento del capital mobiliario. El porcentaje a pagar de impuestos dependerá de la edad en el momento de la contratación según estos tramos:

- 24% de los rendimientos si se contrata la renta vitalicia entre los 60 y 65 años.

- 20% si se contrata entre los 66 y 69 años.

- 8% si se contrata a los 70 años o más.

Un consejo de última hora

No olvides que lo importante en educación financiera es tomar decisiones acertadas de inversión a cualquier edad y ahorrar para la jubilación. No se trata tanto del atractivo de la «fórmula comercial» en que recuperas tu inversión para la jubilación, como del hecho de ahorrar. Es decir, que técnicamente puedes ahorrar para la jubilación a través de fondos de inversión, planes de pensiones o seguros de ahorro (PIAS, PPAs, etc.) para luego recuperar tu inversión en forma de renta (vitalicia o no, da un poco igual).

Lo importante es desviar a ahorro para la jubilación desde bien temprano algo de nuestros dineros (pagarse a sí mismos desde que ingresemos dinero), y obtener una rentabilidad razonable de ese dinero invertido, sin incurrir en demasiados riesgos.

Por tanto, nuestro consejo de última hora si tienes pensado contratar una renta vitalicia es que intentes no pensar tanto en la fórmula de recuperación de tu inversión (siempre mejor renta periódica que capital) como en dónde invertir y con qué rentabilidad, tus ahorros.

VidaCaixa, S.A.U.

La aseguradora de CaixaBank se llama VidaCaixa S.A.U. Te dejo sus datos de contacto y domicilio social:

VidaCaixa S.A.U. de Seguros y Reaseguros

Paseo de Recoletos 37, 3º

28004 Madrid

NIF A-58333261.

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

1 Comentarios

One Reply to “Renta vitalicia La Caixa. ¿Interesa?”

Rescate una renta vitalicia que tenía un beneficio de 5300€ y me an devuelto 3700 € esta legal??