En el capítulo anterior del Curso sobre ahorro, hemos visto los distintos tipos de ingresos de las familias, y la diferencia entre los ingresos brutos y netos. Ahora toca analizar en qué gastamos las familias. Conocer fielmente los gastos de la familia (la tuya), entender su tipología y saber dónde recortar en un momento dado, es la mejor forma de poder empezar a ahorrar y tener un presupuesto saneado.

Tabla de Contenidos

La Encuesta de Presupuestos Familiares

La mejor forma de analizar estos gastos de la unidad familiar es tomando un patrón que sea representativo de la familia-tipo en España. Y para eso tenemos al Instituto Nacional de Estadística (INE), que se encarga de confeccionar cada año la Encuesta de Presupuestos Familiares (EPF).

Una vez al año, durante una semana, unas 24.000 familias representativas del reparto de población y sus ingresos, anotan detalladamente sus gastos del período. La EPF nos dice esto respecto a los gastos tipo de una familia media en nuestro país, que si no lo sabías, ascendieron a 29.871 euros/año en 2018, último año publicado por el INE (lo hizo en julio de 2019).

Evolución del gasto familiar

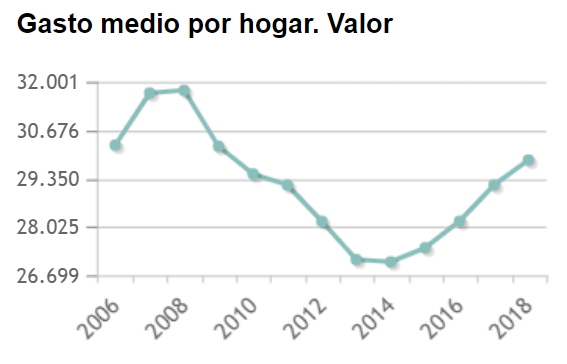

Mira esta gráfica del INE con los gastos medios de las familias españolas en los últimos 12 años (2006-2018).

Si te fijas, la gráfica muestra cómo a partir de 2008, en plena crisis económica el gasto de las familias españolas comenzó una caída desde los casi 32.001 euros/año de 2007 hasta los 27.000 de los años duros de la crisis (2013-2015). Esto puede tener dos explicaciones: que ahorramos más. O que ingresamos bastante menos, como pasó en realidad, tras la ola de despidos de miles de españoles.

La interpretación es que en los años de bonanza económica, cuando el dinero fluye, gastamos más. Y en los de crisis, reducimos nuestro nivel de consumo drásticamente. Pero, ¿sabemos distinguir los gastos necesarios de los caprichos? Veamos los tipos de gasto de las familias españolas.

Los distintos tipos de gasto

Los distintos tipos de gasto que se obtienen de la EPF son las siguientes doce categorías (en paréntesis su peso porcentual en el presupuesto familiar anual de esos 29.871 euros).

| Tipo de gasto | % | Familia tipo | |

| 1 | Alimentos y bebidas no alcohólicas | 14,1% | 4.223 € |

| 2 | Bebidas alcohólicas y tabaco | 1,8% | 519 € |

| 3 | Vestido y calzado | 4,9% | 1.463 € |

| 4 | Vivienda y suministros | 31,8% | 9.181 € |

| 5 | Mobiliario y otros vivienda | 4,6% | 1.372 € |

| 6 | Salud | 3,4% | 1.010 € |

| 7 | Transporte | 12,7% | 3.790 € |

| 8 | Comunicaciones y ADSL | 3,2% | 964 € |

| 9 | Ocio, espectáculos y cultura | 5,5% | 1.643 € |

| 10 | Enseñanza | 1,5% | 461 € |

| 11 | Hoteles, cafés y restaurantes | 9,8% | 2.947 € |

| 12 | Otros bienes y servicios | 7,7% | 2.298 € |

| 100% | 29.871,28 € |

Gastos por importancia

Si ordenamos las categorías por peso porcentual (por importancia de cada partida sobre el total de gastos), obtenemos la siguiente foto de las categorías que más pesan en nuestro gasto familiar, y empezamos a entender por dónde se va lo que cada fin de mes, con mucho esfuerzo, entra en nuestras finanzas personales:

| Tipo de gasto | % | Familia tipo | |

| 1 | Vivienda y suministros | 31,8% | 9.181 € |

| 2 | Alimentos y bebidas no alcohólicas | 14,1% | 4.223 € |

| 3 | Transporte | 12,7% | 3.790 € |

| 4 | Hoteles, cafés y restaurantes | 9,8% | 2.947 € |

| 5 | Otros bienes y servicios | 7,7% | 2.298 € |

| 6 | Ocio, espectáculos y cultura | 5,5% | 1.643 € |

| 7 | Vestido y calzado | 4,9% | 1.463 € |

| 8 | Mobiliario y otros vivienda | 4,6% | 1.372 € |

| 9 | Salud | 3,4% | 1.010 € |

| 10 | Comunicaciones y ADSL | 3,2% | 964 € |

| 11 | Bebidas alcohólicas y tabaco | 1,8% | 519 € |

| 12 | Enseñanza | 1,5% | 461 € |

| 100% | 29.871,28 € |

Vivienda

Fíjate como la partida de gasto más importante que hacemos en nuestra vida los españoles (31,8% del gasto anual), se va a vivienda. Ya sea en forma de pago de un alquiler porque vivimos de alquiler. Ya sea en forma de pago de una hipoteca, el IBI, etc. Aquí el INE incluye cualquier reforma, obra, mantenimiento, reparación a la que hagamos frente en casa (si es de nuestra propiedad).

Alimentación

Detrás de la vivienda va por importancia lo que gastamos en el supermercado (de barrio, Alcampo, Mercadona, Día, Hipercor, Carrefour, etc.), en alimentos (alimentos frescos, carnes, verduras, pescado, envasados, pan, etc.) y bebidas no alcohólicas (leche, agua, zumos, colas, etc.) para ser consumidos en casa. Esta partida supone el 14,1% de lo que gastamos al año.

Transporte

En tercer lugar por importancia está, con un 12,7% el gasto en transporte (comprar y mantener tu coche o moto, desplazarnos en bus, metro, coche propio, taxi, avión, y los carburantes, etc.).

Ocio

En cuarto lugar, con un 9,8% de los gastos anuales, está el gasto en hoteles, cafés y restaurantes, que se explican por sí solos, seguidos de los gastos en otros bienes y servicios (peluquería, estética, joyería, bisutería, relojería, todos los artículos para bebés, seguros salvo auto, la paga de los niños, abogados, notarios, etc.) con un 7,7% del presupuesto familiar.

Y así las diferentes rúbricas. Llama la atención el hecho de que el % de gastos que dedicamos a la enseñanza, siempre en promedio de la familia española, sea sólo del 1,4% del gasto total.

Obviamente, si llevas a los niños a un colegio privado o concertado, esta partida pesará más en tus gastos anuales. Pero la educación, que es lo que más oportunidades dará a nuestros hijos, como que pesa poco en nuestras prioridades, ¿verdad?

Gastos imprescindibles

Echemos un vistazo a la anterior clasificación de gastos familiares ordenados de mayor a menor impacto sobre el total. ¿Ves alguna relación entre importancia del gasto y la obligación de atender a esos gastos? La hay.

Si te fijas, la Vivienda, la Alimentación, el Transporte, la Salud y una parte de lo que el INE encasilla en «Otros» podrían considerarse gastos imprescindibles.

Un gasto imprescindible es aquel que es necesario afrontar para poder vivir dignamente y coincide con los derechos básicos que tenemos reconocidos en la Constitución.

Sin embargo, el resto de gastos como los de Hoteles, cafés y restaurantes, Ocio y viajes, Vestido y calzado o Comunicaciones, no lo son del todo y se podrían moderar si fuera necesario reducir los gastos.

Gastos prescindibles

A la hora de hacer el presupuesto familiar, veremos que no seremos capaces de ahorrar dinero a fin de mes si nuestros gastos son superiores o igualan los ingresos del período.

Por tanto, para ahorrar tendremos que hacer un listado de qué gastos podemos reducir sin que nos impacten en nuestro día a día. Lo lógico será empezar por los gastos prescindibles y preguntarse si se puede gastar menos.

Por ejemplo, hazte estas preguntas, línea a línea de gasto:

- ¿Puedo fumar menos o dejarlo del todo?

- ¿Puedo beber menos alcohol o dejarlo del todo?

- ¿Puedo reducir mis viajes, cafés y restaurantes mensuales?

- ¿Puedo comprar menos libros nuevos y más libros usados en los marketplaces de Fnac o Casa del Libro?

Otra segunda vuelta de rosca se le puede dar al gasto prescindible es sustituyendo formas de consumir:

- ¿Puedo sustituir los 12 euros del menú del día junto a la oficina por cocinar en casa y comer en la oficina de «tupper»?

- ¿Puedo utilizar la camisa o los zapatos de invierno una temporada más sin sustituirlos ahora, que ya entra el verano?

- ¿Puedo comprar e-books en vez de libros de segunda mano? ¿Puedo revenderlos en Vibbo o Wallapop una vez leídos? ¿Puedo sacar libros de la biblioteca al lado de casa?

Y por último, piensa que aunque tengas que vivir bajo un techo, alimentarte o ir al trabajo en algún medio de transporte, como gasto imprescindible, también puedes buscar consumos de sustitución dentro de los gastos imprescindibles.

Por ejemplo:

- Alquilando una habitación de tu casa en Airbnb;

- Mudándote a otro barrio de la ciudad con alquileres más baratos;

- Tomando el metro en vez de yendo en coche a trabajar;

- Comprando alimentos envasados marca blanca (Aliada, Hacendado, Deliplus, Carrefour, Auchan, Bosque Verde, etc.) en vez del producto original.

Gastos extraordinarios

Ya hemos visto que hay gastos imprescindibles y otros algo más prescindibles. Al igual que por el lado de los ingresos dijimos que hay que tener en cuenta siempre los ingresos recurrentes y tratar como extraordinarios otros ingresos (una herencia, la indemnización de un seguro por un accidente que nos ha tenido encamados unos días, la quiniela, etc.), por el lado de los gastos, también, lo sabes bien, hay gastos extraordinarios.

Un gasto extraordinario es aquel que es previsible, pero no recurrente. Un gasto extraordinario suele ser imprescindible atenderlo pero si es previsible, también puede ser prescindible.

Los gastos extraordinarios se dice que son previsibles porque sabemos de antemano que vendrán. Eso sí,:

- no suelen repetirse todos los meses y pueden darse una sola vez (un tratamiento completo de ortodoncia con brackets para los dientes de tu hijo que cuesta 1.500 euros) o varias veces (la reparación de los 60.000 km del coche, el seguro del coche, el IBI de tu piso, etc.).

- pero suelen tener una cosa en común: son importes altos que tienen un impacto importante en el presupuesto familiar del mes en que incurrimos en ellos.

Si te das cuenta, si se te juntan varios de estos gastos extraordinarios en el mismo mes, estás hundido. Así que cuando tengas que llevar el coche al taller piensa antes en qué mes te impacta menos en tus finanzas personales. O cuando vayas a ponerle los brackets al niño, solicita el pago fraccionado del tratamiento o el pago fraccionado del IBI a tu Ayuntamiento.

La idea es que, si eres hábil, dentro de tus partidas de gasto mensuales, preveas y organices una parte para gastos extraordinarios, ya que, prácticamente todos los meses te vas a enfrentar a alguno de ellos. A esto se llama planificar tus gastos extraordinarios. Si sabes que en tal mes te viene un gasto grande conocido, no deberías tomar ese mes otras decisiones de gasto importantes que puedan repercutir en tu salud financiera.

Mis gastos extraordinarios y un consejo

Te aconsejo que te cojas los movimientos de tu cuenta corriente o de tu tarjeta y desgranes los gastos extraordinarios de los habituales y recurrentes de cada mes.

Ahora fíjate en si estos gastos son imprescindibles o no y en si los puedes repartir más o menos uniformemente a lo largo del año para que no te impacten en tu ahorro.

Estos son mis gastos extraordinarios de los últimos 5 meses. Una pasada cuando se analizan de esta manera. Cada mes una «tecla», ¿Verdad?:

| Mayo | Los dos gastos extraordinarios son más o menos prescindibles o al menos, «reubicables» a lo largo del año en un mes «valle». | |

| Depilación láser x 2 hijas | 500 euros | |

| Muebles Leroy Merlin para el piso de la playa | 239 euros | |

| Abril | Gastos que tenía que hacer antes o después | |

| Vuelos de avión (Madrid-Dublín-Madrid) del cuarto trimestre para mi hijo que estudiará en Irlanda el curso completo 2017-2018 | 380 euros | |

| Marzo | Era un mes tranquilo sin gastos extraordinarios así que como el espejo del coche y la puerta del coche habían sufrido un siniestro previo (daños propios), decidimos dar un parte al seguro (todo riesgo con franquicia de Verti), asumiendo los 250 euros de la franquicia de nuestro bolsillo. | |

| Franquicia seguro del coche | 250 euros | |

| Febrero | Dentista niños (más o menos «movible» a otros mes) y cambio de dos ruedas del coche por pinchazo irreparable (gasto imprescindible). | |

| Dentista niños | 500 euros | |

| Cambio dos ruedas nuevas en FeuVert | 120 euros | |

| Enero | Revisión de los 60.000 km del coche, una pasada. | 500 euros |

Ahora haz tú tu lista de gastos extraordinarios y calcula el impacto mensual a prever en tus gastos. Puedes añadir gastos que tienen impacto una sola vez al año como el IBI, el seguro del coche, etc.

¿Te das cuenta? Cada mes, todos tenemos una «tecla» que atender con gastos extraordinarios. Y eso que no es verano todavía y a muchos les gusta hacer un viaje durante sus vacaciones.

A la hora de hacer el presupuesto de gastos deberemos por tanto no solo contabilizar nuestros previsibles gastos recurrentes sino intentar contar con una partida de gastos más o menos grande. En mi caso, las «teclas» mensuales extraordinarias oscilan entre 200 y 700 euros. Salvo que sean gastos imprevistos, el pacto con mi mujer es nunca sobrepasar este importe mensual, difiriendo en el tiempo un gasto extraordinario prescindible a un mes «tranquilo».

Gastos imprevistos

Y finalmente están los gastos imprevistos. A diferencia de los gastos extraordinarios que suelen ser gastos previsibles (la revisión del coche cae cada X km sí o sí, el IBI del piso o los brackets de los niños también),

los gastos imprevistos son los que no esperábamos y afectan directamente al «fondo de emergencia«, aquellos que debe atender el fondo de emergencia.

Ejemplos de gastos imprevistos son una multa de tráfico o un pinchazo irreparable de una rueda que nos da el fin de semana, o un siniestro culpable con tu coche disponiendo sólo de un seguro a terceros. También una inundación en casa sin seguro del hogar, una endodoncia o una intervención de urgencias en una clínica privada porque no queríamos esperar a la fecha que nos daban en la Seguridad Social y no tenemos seguro médico privado.

Si te das cuenta,

muchos de los gastos imprevistos que tenemos que afrontar podrían serlo menos si estuviéramos bien asegurados.

El seguro es nuestro mejor aliado para tener unas finanzas estables (seguro de salud, de automóvil a todo riesgo, seguro del hogar, etc.). Es cierto que tienen carencias y exclusiones, y es cierto que supone un desembolso anual, pero en general, el seguro te da la tranquilidad que necesitas para que los gastos imprevistos no impacten en tu fondo de emergencia y sigas ahorrando.

Págate a ti mismo primero

Ahora que ya estás empezando a poner disciplina en tus gastos y que eres capaz de priorizarlos y empezar a sacrificar los gastos innecesarios de los imprescindibles, es el momento de la magia. Te recuerdo uno de los principios más atractivos de la educación financiera: el págate a ti mismo primero. Ya lo vimos en el primer capítulo de esta guía del ahorro.

El principio básico de educación financiera consiste en revisar tus prioridades de gasto y en dejar de ver el ahorro y la protección futuros como un gasto prescindible o “sólo si me sobra algo a fin de mes” sino como tu verdadera primera necesidad cada mes, sobre todas las demás necesidades.

Ponerlo en práctica es muy fácil. En cuanto entre tu nómina o ingreso mensual, guardar el 10% para ahorro e inviértelo a largo plazo (largo de verdad, por ejemplo, en un PIAS). Y después haz frente a los gastos, empezando por los imprescindibles, los extraordinarios, los imprevistos, etc. Y solo si sobra algo, date un capricho en forma de gasto prescindible.

Lecciones aprendidas

- Conocer fielmente tus gastos familiares y saber dónde recortar (principalmente en tus gastos prescindibles) es la mejor forma de poder empezar a ahorrar.

- Hay gastos imprescindibles donde se puede ahorrar poco (vivienda, alimentación en el hogar, transporte).

- Hay gastos prescindibles donde se puede ahorrar bastante reduciendo su volumen o sustituyéndolo por opciones alternativas.

- Un gasto extraordinario es aquel que es previsible pero no recurrente. Hay que estar preparado para estos gastos y planificar su impacto en nuestro presupuesto familiar.

- Los gastos imprevistos son los que no esperábamos y afectan directamente al «fondo de emergencia«. Los seguros son nuestro gran aliado para reducir su impacto al máximo.

- Con el principio del «Págate a ti mismo primero» vas a empezar a ahorrar el 10% de tus ingresos, lo primero, en cuanto llegue tu nómina mensual. Y ese ahorro lo inviertes a largo plazo en un producto de ahorro. Ya verás a la vuelta de unos años el tesoro que tendrás en tus manos.

- El ahorro debería ser tu primer gasto imprescindible de cada ingreso mensual.

En el siguiente capítulo de este Curso sobre ahorro vamos a ver qué es la planificación financiera familiar.

Sin comentarios