Tabla de Contenidos

Depósitos Openbank

En este post te hablamos de los depósitos Openbank. Históricamente de todos han sido bien conocidos los beneficios de un depósito a plazo fijo: se trataba de una inversión que ofrecía una rentabilidad limitada, aunque sin riesgo. Era, por tanto, ideal para los ahorradores y los inversores más conservadores mientras los tipos de interés estaban en positivo y había margen para remunerar el dinero en depósito.

Sin embargo, la dinámica actual del mercado financiero en 2020 ha hecho que los tipos de intereses de los depósitos se hayan desplomado, restándoles su atractivo inicial para el inversor. Aún así, es posible encontrar productos interesantes como los Depósitos Openbank.

Rentabilidad

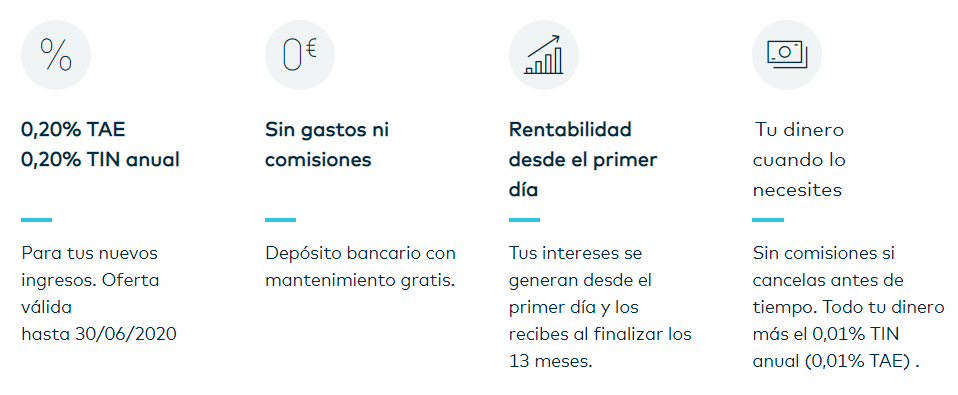

Openbank ofrece a sus clientes el Depósito Open a 13 meses, cuya rentabilidad es del 0,20% TIN anual (0,20% TAE), con las correspondientes retenciones fiscales ya aplicadas. Pero solo hasta el 30 de junio de 2020 y para para el dinero que traigas de otros bancos. Es decir, que no podrás transferir el dinero desde tu cuenta corriente o cuenta ahorro Openbank.

Este depósito genera intereses desde el primer día, aunque éstos se abonan al finalizar los 13 meses. Esto es importante saberlo porque si se quiere rescatar el dinero invertido antes de esos 13 meses, habrá penalizaciones.

Riesgo

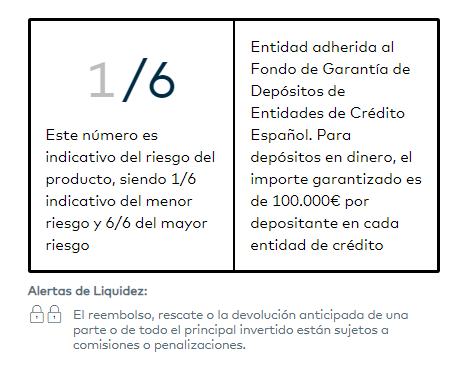

El depósito a 13 meses de Openbank cuenta con la clasificación legal 1/6 de riesgo, siendo este número el indicativo del riesgo del producto (1/6 significa menor riesgo y 6/6 mayor riesgo).

Por otra parte se trata de un producto completamente seguro al estar cubierto por el Fondo de Garantía de Depósitos de Entidades de Crédito hasta un importe garantizado de 100.000 € por depositante.

Condiciones del depósito Openbank

- El importe mínimo que se puede meter en el Depósito Open es de 5.000 euros

- El importe máximo a invertir por titular es de 150.000 euros.

- No hay costes de apertura ni de mantenimiento.

- Para contratar un depósito Openbank es necesario abrir una cuenta en la entidad (en la que se abonan los intereses), ser mayor de edad y tener residencia fiscal en España. El proceso es muy sencillo y se realiza íntegramente online.

- El depósito bancario a plazo fijo se puede cancelar anticipadamente de forma completa con una pequeña penalización del 0,01% TIN anual por el tiempo transcurrido (0,01% TAE).

Ventajas e inconvenientes

A favor:

- La remuneración que, aunque modesta, sigue siendo superior a la de mayoría de depósitos a plazo fijo actualmente en oferta. Si inviertieras 10.000 euros en este depósito, al final de los 13 meses solo obtendrías 20 euros de rendimiento (antes de retenciones de Hacienda), es decir, nada.

- No tiene comisiones de apertura ni mantenimiento.

- Disponibilidad inmediata del dinero, aunque con penalizaciones en forma de una menor remuneración.

En contra:

- Solo se puede constituir con el dinero que traigas de otros bancos. Es decir, que no podrás transferir el dinero desde tu cuenta corriente o cuenta ahorro Openbank.

- Una vez abierto no permite imposiciones posteriores ni cancelaciones parciales.

- Liquidación de los intereses al vencimiento, no antes.

- Penalización si sacas el dinero antes del vencimiento de 13 meses acordado, en vez del 0,20% TAE obtendrás un 0,01% TAE. Es decir que si metiste 10.000 euros a 13 meses con la esperanza de recibir 20 euros de rendimiento, obtendrías tan solo 1 euro de rentabilidad. Y sobre esta se aplicaría la oportuna retención del IRPF.

Valoración

El depósito Open a 13 meses de Openbank puede ser una opción de inversión solo interesante en las coyuntura financiera actual para quien no quiera arriesgar nada y se puede permitir mantener 13 meses su dinero sin necesidad de tocarlo. Ofrece algo de rentabilidad (0,20%), pero siempre hay que recordar que la rentabilidad de una inversión debería superar a la inflación. Si una inversión ofrece una rentabilidad inferior a la inflación, estamos perdiendo dinero.

Y recuerda que los depósitos bancarios son productos de inversión donde el interés no es acumulativo. Es decir, que meter X y recoges al final del período X + los intereses. En este tipo de productos con intereses no acumulativos no se genera el poder del interés compuesto, que es el que hace que una inversión crezca extraordinariamente a medida que cobras interés sobre el importe inicial y los intereses acumulados de cada período.

Por tanto, es mucho mejor, aunque ya hay riesgo, invertir tu dinero a 13 meses en fondos de inversión.

* Desde el 5 de febrero de 2016, todas las entidades que comercializan productos de inversión a clientes no profesionales y prestan servicios de inversión (excepto gestión discrecional e individualizada de carteras) deben incorporar el nuevo sistema de alertas a las comunicaciones publicitarias y la información precontractual de sus productos financieros

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

Sin comentarios