Tabla de Contenidos

Depósitos Bankia

Actualmente los tipos de interés de los depósitos se encuentran en mínimos históricos. Y tampoco se espera que esta situación cambie ni en el corto ni en el medio plazo. En el caso de los depósitos Bankia esto no es una excepción. En este post examinamos el Depósito Fácil Internet de Bankia.

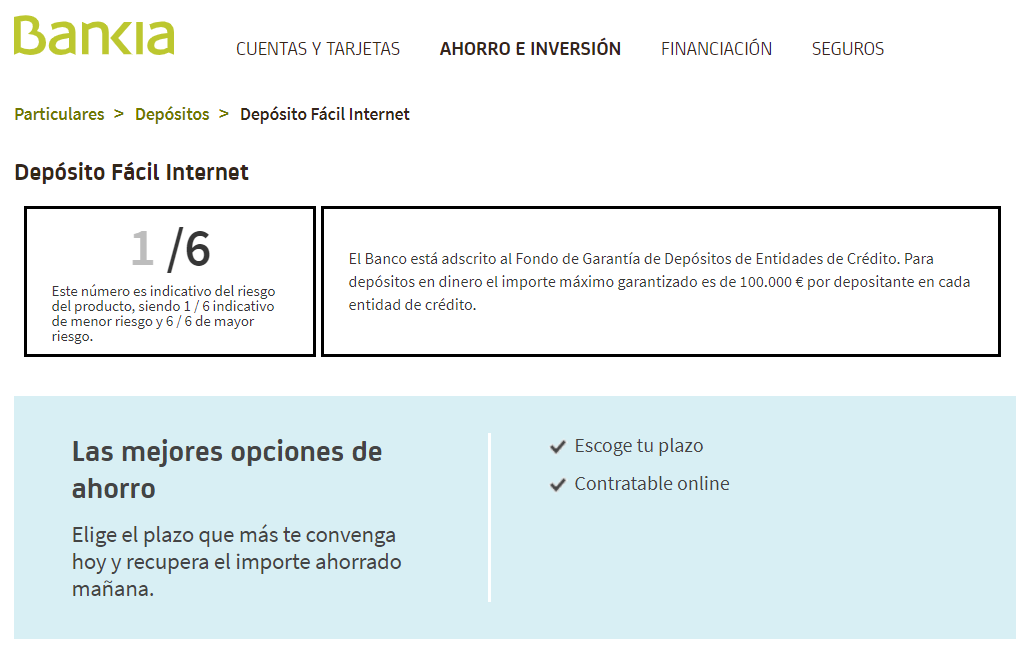

Sin embargo, un depósito a plazo fijo sigue siendo una buena forma de guardar dinero con seguridad y sin gastos. El producto a plazo fijo que Bankia ofrece hoy a sus clientes es el Depósito Fácil Internet, una inversión totalmente segura ya que esta entidad está adscrita al Fondo de Garantía de Depósitos de Entidades de Crédito. El FGD te garantiza hasta 100.000 € en depósitos por persona.

Batir la inflación

Pero claro, no solo de seguridad vive el hombre. También hay que buscar la rentabilidad. Y, en cualquier caso, batir la inflación. Si no, estás perdiendo dinero. Y hay alternativas, con más riesgo a un depósito, como los fondos de inversión.

Depósito Fácil Internet

El Depósito Fácil Internet de Bankia ofrece variadas opciones de duración/vencimiento y permite una o varias imposiciones. Entre otras características interesantes, se encuentra la posibilidad de incluir a uno o varios titulares así como la opción de renovación automática a su vencimiento.

Riesgo

El Depósito Fácil Internet de Bankia cuenta con la clasificación 1 de 6 como indicativo de riesgo*. Se trata pues de un producto muy seguro al estar protegido por el Fondo de Garantía de Depósitos español.

Esto quiere decir que es un producto financiero muy fácil de entender y de muy bajo riesgo, prácticamente nulo.

Rentabilidad

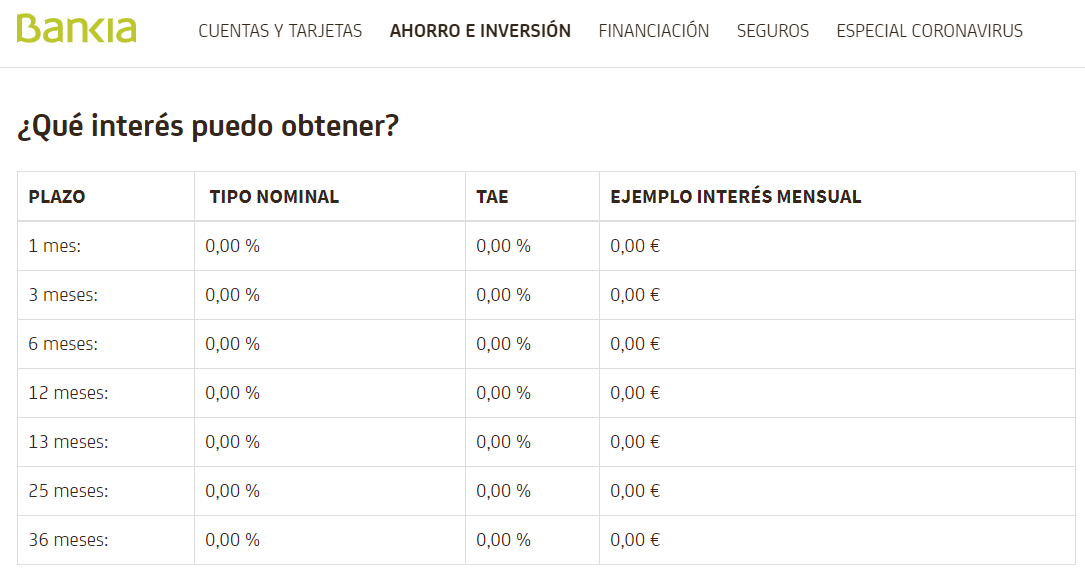

El Depósito Fácil Internet de Bankia ofrecía originalmente un tipo de interés nominal a 12 meses del 0,39%. Esto significa una tasa anual equivalente del 0,40% (TAE 0,40%) con liquidación mensual de intereses.

Pero, malas noticias, hoy no es posible incluir a este producto en la lista de depósitos remunerados, ya que en la actualidad esta cifra se ha reducido al 0% TAE. Es decir igual que los demás depósitos bancarios como los depósitos del BBVA.

Condiciones

Las principales condiciones de este depósito de Bankia son:

- Solo se puede contratar online.

- No existe ningún tipo de límite mínimo ni máximo de cantidades.

- Permite una o varias imposiciones.

- Admite uno o varios titulares y también admite autorizados.

- Se puede escoger el periodo del plazo entre un amplio abanico que va desde 1 a 36 meses. Eso sí, el Depósito Fácil se renueva automáticamente a su vencimiento (el que hayamos fijado)

Ventajas e inconvenientes

Puntos a favor

- El Depósito Internet Fácil de Bankia admite uno o varios titulares, además de autorizados.

- El periodo de duración del plazo es muy versátil, entre 1 y 36 meses.

- Ofrece liquidez inmediata, es decir, permite el reembolso anticipado sin penalizaciones.

Puntos en contra

- En estos momentos la rentabilidad de este depósito es nula (0,00% TAE). Así que difícil encontrarle una utilidad a este depósito a plazo fijo de Bankia.

- Es necesario tener una cuenta abierta en Bankia para poder solicitar este depósito. Es decir, que tienes que ser o hacerte cliente de la entidad.

- El Depósito Internet Fácil de Bankia se renueva automáticamente sin la orden expresa del inversor. Aunque, como hemos visto en sus ventajas, se puede cancelar en todo momento sin penalización.

Valoración

Desde el punto de vista de la rentabilidad, por ahora el Depósito Internet Fácil de Bankia y en general los depósitos bancarios no son una gran alternativa de inversión a corto plazo. La única utilidad real de este producto es la de conservar el dinero de forma segura y sin gastos asociados. Pero eso también lo podrías hacer dejando el dinero en tu cuenta corriente. Aunque es verdad que si lo «segregas» en otro producto diferenciado, parece que le tendrás más respeto y menos tentación de disponer de esta suma.

En un producto así no nos debe importar tener nuestro fondo de emergencia pero no el resto de ahorros que no necesitemos disponer a corto plazo.

Para esta remuneración, sale más cuenta tener tu dinero en una cuenta corriente (siempre que sea menos de 100.000 euros y siempre que no te penalicen con comisiones bancarias).

Y recuerda que los depósitos bancarios son productos de inversión donde el interés no es acumulativo. Es decir, que meter X y recoges al final del período X + los intereses. En este tipo de productos con intereses no acumulativos no se genera el poder del interés compuesto, que es el que hace que una inversión crezca extraordinariamente a medida que cobras interés sobre el importe inicial y los intereses acumulados de cada período.

* Desde el 5 de febrero de 2016, todas las entidades que comercializan productos de inversión a clientes no profesionales y prestan servicios de inversión (excepto gestión discrecional e individualizada de carteras) deben incorporar el nuevo sistema de alertas a las comunicaciones publicitarias y la información precontractual de sus productos financieros.

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

Sin comentarios