El mercado inmobiliario en España está desatado los últimos años. Sobre todo, en poblaciones con lo que se ha venido a denominar «zonas tensionadas». Desde el punto de vista inversor, comprar un piso en la capital, Madrid, o en la ciudad Condal es una opción rentable y productiva. En este post te cuento los aspectos positivos de realizar una inversión en vivienda en una zona tensionada. Me centraré en el ejemplo de comprar un piso en Barcelona.

Tabla de Contenidos

Comprar un piso en Barcelona como inversión

Comprar un piso para vivir en él es una necesidad para la mayoría de las personas ante la carestía y escasez de oferta de vivienda en alquiler. Hacerlo con el objeto de invertir es otro punto de vista, y se puede convertir en rentable si se tienen en cuenta una serie de consejos.

Comprar al buen precio y alquilar después a un precio óptimo requiere tener la precaución de estudiar el mercado en que te adentras.

Estos son los aspectos que debes tener en cuenta a la hora de compra un piso en Barcelona o

Localización, localización y localización

Dicen los expertos que lo primero, y prácticamente lo único que se debe valorar a la hora de comprar vivienda como inversión es su localización.

Es cierto que en las zonas más demandadas de cualquier ciudad (zona centro, primera línea de playa, lugares con mucha demanda) puede incidir en el valor que se pague por la compra o el alquiler.

Pero no es menos cierto que en ciertas poblaciones españolas, conocidas como «tensionadas», da igual dónde compres. Y da igual porque la demanda de soluciones habitacionales en todas ellas da igual si en el centro o en la periferia, es muy elevada.

Analizar el mercado

El segundo paso a dar una vez que localices el lugar, barrio o incluso calle donde comprar es saber a qué precio real se está vendiendo en ellas.

El análisis de mercado pasa por confiar en una fuente fiable de información sobre el valor de las propiedades. Gracias a Internet, existen herramientas de tasación de vivienda, algunas más precisas que otras, que te ayudan a calcular con exactitud el precio máximo por metro cuadrado que debes pagar a la hora de comprar.

Cuanto más pequeña la vivienda mayor la rentabilidad

Otra de las máximas a tener en cuenta a la hora de comprar casa como inversión es su tamaño. Aquí tenemos dos valores como son la superficie construida y la superficie útil.

Cuando más pequeña la superficie útil de la vivienda mejor su precio de compra y mayor la salida que le puedas dar para venta con una plusvalía o para su alquiler.

Es decir, que alquilar un piso con 4 dormitorios es mucho más difícil que hacerlo con uno de uno o dos dormitorios. Y menor su coste de adquisición.

Mejor vivienda para reformar

Si ya tienes más claro qué quieres, dónde y el precio máximo a pagar por metro cuadrado, te estarás preguntando qué es mejor, comprar una vivienda para entrar a vivir o una a reformar.

A mi modo de ver, será mucho más fácil de negociar la compraventa de una vivienda a reformar que una nueva y amueblada ya. Es cierto que tendrás que invertir tiempo y dinero en poner todo en orden mediante una reforma de la casa. Pero tu poder de negociación será mayor si el piso tiene trabajos de puesta a punto que si está impecable.

Además, es probable que se trate de una vivienda donde ha vivido una persona o pareja de personas mayores desde hace muchos años que no le habrán podido actualizar cuartos de baño, cocina o suelos.

En este tipo de viviendas, cuando se ponen a la venta, sobre todo si se trata de herencias, los herederos vendedores suelen tener prisa por cerrar un acuerdo de venta, y lo harán a un precio razonable, no necesariamente el precio de mercado.

Si tú cuentas con la privilegiada información sobre el precio medio de mercado y su horquilla de límites inferior (viviendas a reformar) o superior (viviendas en perfecto pase de revista), tienes una información privilegiada para negociar.

Modelo financiero

Una vez que tengas claro todo lo anterior sería bueno calcular los impuestos, el coste de la financiación de la operación y los ingresos previsibles a obtener, para elaborar un modelo con el que analizar el retorno de tu inversión.

En el coste de la financiación habrá no solo que tener en cuenta el coste de la financiación ajena (préstamo hipotecario) sino, en el caso de financiar la vivienda de tu bolsillo porque tienes «cash», el coste de oportunidad.

El coste de oportunidad de una inversión tiene en cuenta la rentabilidad que dejamos de obtener por no invertir esa misma suma de dinero en inversiones alternativas (bolsa, fondos de inversión, apertura de un negocio, etc.).

Cómo valorar una vivienda

Si estás decidido a comprar vivienda en Barcelona o cualquier otra zona tensionada como inversión, seguramente hayas oído de los grandes portales de propiedades inmobiliarias.

Sin embargo, existe un paso anterior a la compra como es conocer el valor real de lo que buscas en la zona donde buscas. Solo sabiendo cuál es el precio real del metro cuadrado en venta, o, una vez en tu poder, del alquiler, podrás optimizar tu inversión.

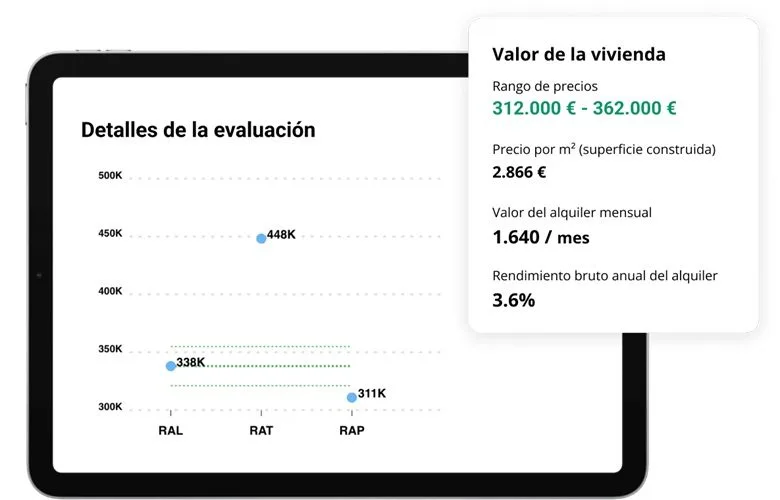

Y para ayudarte está RealAdvisor, una potente herramienta de valoración de propiedades inmobiliarias que pretende mejorar la experiencia de búsqueda de vivienda para comprar o alquilar apoyándose en la inteligencia artificial, para darte el precio de mercado real de cada localización.

El potente motor de tasación de viviendas de RealAdvisor tiene en cuenta hasta 70 criterios, 20 de ellos objetivos sobre la vivienda y otros 50 significativos del entorno que la rodea. Con todos ellos en cuenta son capaces de afinar al máximo la horquilla de precios de mercado en la que te podrás mover de cara a tu inversión.

Gracias a este tasador online podrás conocer, gratis, y en tan solo tres minutos el valor de cualquier propiedad de cara a su compra. O, una vez comprada, de cara a su alquiler. Y podrás conocer la rentabilidad bruta de tu inversión en función del precio de compra y de su alquiler en función de los anteriores 70 criterios

Este tasador de propiedades inmobiliarias fue fundado en 2017 y hoy está presente en 7 países europeos (Suiza, Francia, Italia, Alemania, Gran Bretaña, Bélgica y Países Bajos) además de en España.

Juan del Real Martín

Soy economista por la Universidad Complutense de Madrid, especialización Finanzas. He alcanzado la independencia financiera y me gustaría ayudar a los demás a entender mejor los asuntos de dinero y a tomar las decisiones adecuadas en cada momento de la vida. La educación financiera es básica para que puedas lograrlo tú también.

Sin comentarios